BH pro | “主题公园”行业研究报告

阅读 · 发布日期 2018-10-29 11:15 · 边界小边

主题公园通常指围绕特定主题而规划建造的,集合诸多环境、游乐设施、表演、展览等内容的综合性休闲娱乐场所,现已成为旅游资源的重要补充和旅游景区的一大重要分支。主题公园起于欧洲,兴于美国,1955年加利福尼亚州迪士尼乐园的建成,标志着世界上第一个具有现代概念的主题公园诞生。

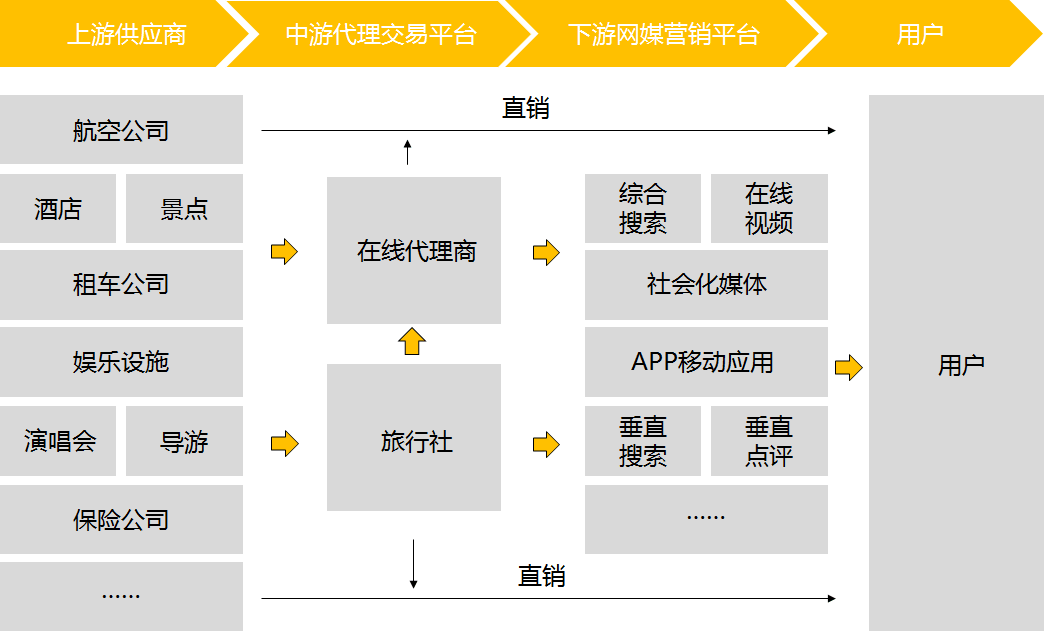

主题公园在旅游产业链中属于上游资源类

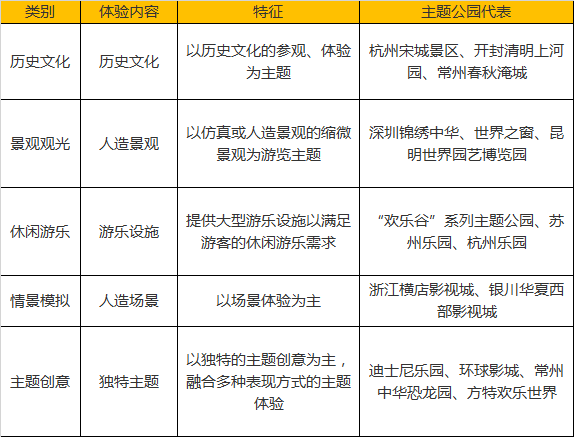

按旅游体验类别分类

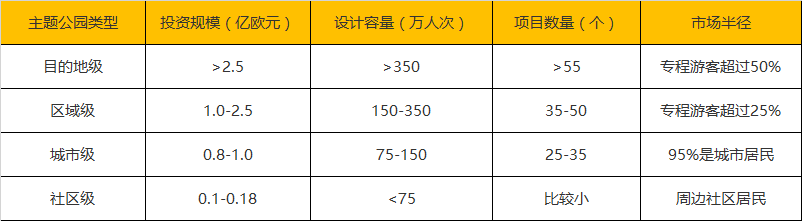

按规模分类

行业演变

行业经济特性

强周期性。主题公园消费为非必须消费品,因此随经济景气度周期性变化。

明显的季节性。温差影响的季节性、节假日制度影响的季节性、产品属性(水世界、滑雪等)影响的季节性。

随经济发展水平分布的地域性。主题公园由人工建造,主要分布在经济发达地区,它不具有天然的地域性,而是具有随经济发展水平分布的地域性。

旅游大环境分析

国际旅游市场发展概况

国际旅游组织(UNWTO)公布的最新统计显示,国际旅游在2005年至2007年以较大的幅度增长,三年间年均增幅6%,远高于世界旅游组织预定的长期平均增长4%的目标。

2008年下半年,金融危机席卷全球,使得国际旅游陡然下滑,根据世界旅游组织的报告,发达国家经济减速,也冲击到新兴经济体。在2009年受经济危机影响增长短暂停滞之后,国际旅游市场连续第七年快速增长。

2017年国际游客抵达人数增长6.7%,创下2010年以来的新高,达到13亿2200万人。 联合国世界旅游组织范围内,欧洲和非洲国际游客抵达人数增长8%,而亚太、中东和美洲分别增长6%、5%和3%。

根据世界旅游组织的行业预测,未来20年世界旅游行业将持续保持较高的增长趋势。国际旅游人数预计平均增长率为每年3.3%,平均每年新增0.43亿人次。到2030年,国际旅游人数将达到18亿人次。亚太地区增长强劲,旅游人数预计平均增长率达到5%每年,在2030年预计市场份额将从2010年的22%增长到30%。

国内旅游市场发展概况

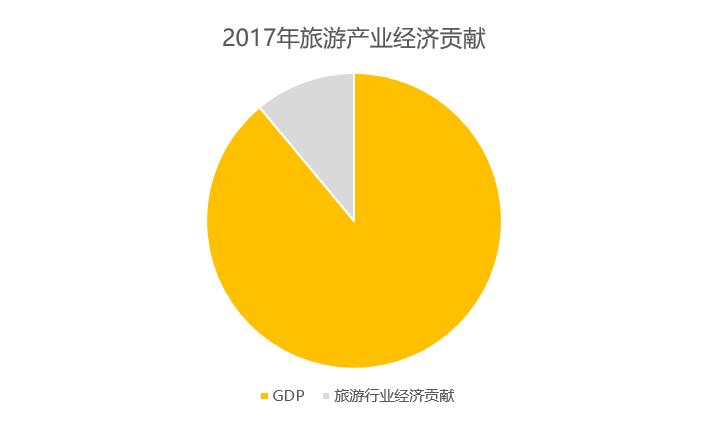

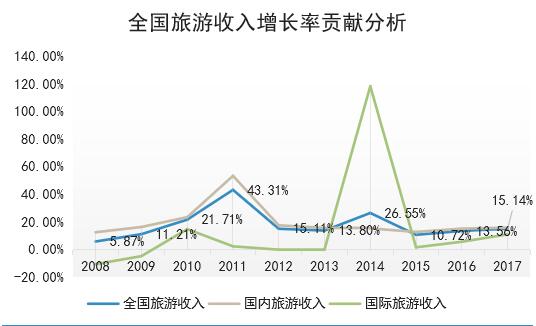

2017年全国旅游总收入增长15.14,旅游总人次增长13.64%,增速加快;旅游产业对GDP贡献超过11%,旅游行业在国民经济中的重要地位。

2017年,全国旅游总收入达到5.38万亿,同比增长15.14%;全年旅游总人次超过50亿,同比增加13.64%,保持快速增长;根据国家旅游局数据,全年全国旅游业对GDP的综合贡献为9.13万亿元,占GDP总量的11.04%。

全国旅游收入结构如下,国内旅游收入4.57万亿,国际旅游收入1234亿美元,大约对应0.83亿人民币;国内收入来源占全国旅游收入比重超过80%,担任主要增量市场。

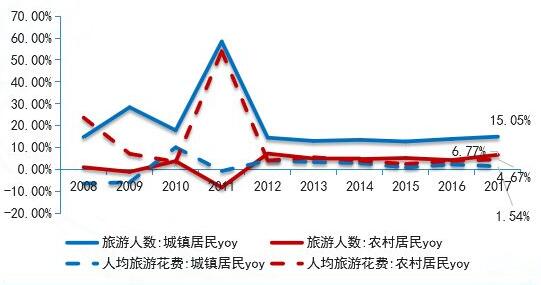

城乡居民旅游人次和人均花费均呈现稳步增长态势,但城乡居民出游人次和人均花费的增长情况存在差异。其中城镇居民旅游人数增速较快,而农村居民人均花费增长较快。

随着国民经济的持续增长,城乡居民收入随之增加。然而城镇、农村居民收入增长不均衡、不同步的现状导致了其旅游情况的发展也呈现出差异化的特征。城镇居民旅游人数的迅速增长主要受益于年均出游次数的提高,而农村居民出游人数的增长则来自于出游人群的扩大。在人均花费上,农村居民旅游人均花费增长较快,城镇居民和农村居民的人均旅游花费差距逐渐缩小。

2017年全国旅游收入广东省、浙江省超过1万亿,浙江、山东超过9000亿。

需求市场消费习惯趋向线上化、高端化、多样化

线上化。2017年中国在线旅游市场交易规模为7384.1亿元,较2016年增长了25.1%,在线渗透率对比我国网民人数来看,有较大增长空间。

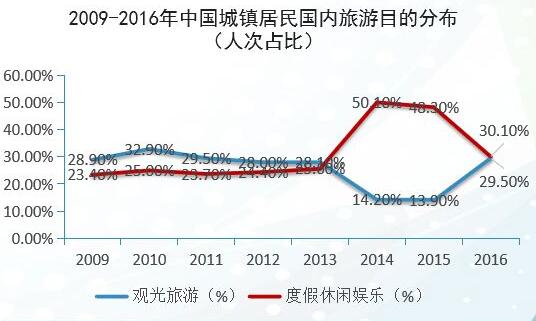

高端化。人均消费水平的快速提高带动了旅游市场的消费升级,旅游消费逐步从观光游→休闲游→度假旅游转型。根据国际统计数据,当人均GDP达到5000美元时,旅游行业就会从观光游发展为休闲游、度假游;2016年,中国人均GDP突破8000美元,中国旅游行业相应开始步入休闲游、度假游模式。

多样化。处于消费市场中坚力量的中产阶级越来越注重家庭出游,包括为求放心为父母报团旅游时选择的爸妈游;以及为与孩子培养感情时选择的亲子游;为孩子考察教育环境和教育水平时选择的游学旅行等多样化定制产品;同时,国内旅游市场主要的出游方式已经从早期的跟团游转变为自由行。

供需分析

需求

1、高人口密度+旅游行业快速发展构成我国主题公园的需求根基。

根据互联网数据,我国一线城市人口稠密、适宜主题公园落地。在世界主要国家中,中国的人口密度为146 人/每平方公里,位列世界主要国家第13,中国幅员辽阔,地区间人口疏密程度不均、一线城市人口更为密集,在福布斯杂志公布的世界城市稠密度排行榜中,中国有5个一线城市人口密度跻身世界前20,为主题公园的落户与发展奠定了良好基础。自2004 年以来,国内旅游人数及收入整体维持在10%以上保持平稳高速增长。

2、需求升级:观光游向休闲度假游转型,带动主题公园发展。

对标国际:人均GDP8000美金是主题公园发展分水岭。以美日韩为例,美国在1971年人均GDP到达8000美元,迪士尼开始在美国大规模扩张;日本1977年人均GDP达到8000美元,1983年东京迪士尼乐园开业;韩国于1992年达到人均GDP8000美元,1989年韩国被载入吉尼斯世界纪录的世界最大室内主题公园乐天世界开园。同比人均GDP达到8000美元时期的美国、日本、韩国和香港,其主题公园都迎来快速发展期,目前中国人均GDP已到达8000美元,正处于主题公园快速发展的关键时间窗口。

3、受益于周边游+亲子游增长,主题公园成为直接受益目的地,需求旺盛。

随着高铁网络的不断完善及合理化假期制度的推广将在未来继续带动周边游需求的扩张,从而进一步推动主题公园需求的上升;受“二胎政策”利好,以及中国家庭对孩子的一贯关注及舍得投入,亲子游市场快速增长。

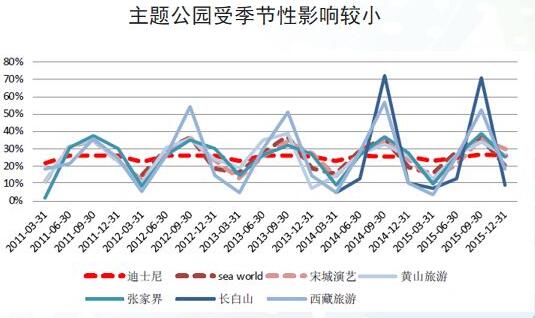

4、主题公园的独特优势:受天气、季节等因素影响较小,保持全年需求旺季。

从历史数据来看,国际成熟主题公园迪士尼、sea world的乐园收入波动不大,主题公园的全年盈利能力比较稳定,随季节波动程度较低。

供给

1、随休闲度假需求的持续扩大,主题公园整体供给不足。

根据中国旅游研究院《中国旅游景区发展报告(2015)》显示,休闲度假的需求已经相当庞大,达37.8%。随着近年来国民收入水平的持续提高,休闲度假的需求将保持增长。与庞大的休闲度假需求形成反差的是,A级景区中仅有15.8%为休闲度假类景区供给与需求存在缺口。

2、主题公园投投资加速,内资龙头崛起,外资抢夺市场。

2003-2013年间,因原国家计委办公厅印发《关于加强主题公园建设审批管理的通知》,主题公园新项目建设受阻,相反原有的主题公园项目或通过审批成功落地的项目迎来了发展良机,不断做强做大成为龙头,例如华侨城欢乐谷。

国外主题公园巨头加速进入中国布局,迪士尼已在上海开业,位于安吉的Hellokitty 主题乐园正式完工,环球影城落户北京通州,美国六旗选址海盐,乐高乐园进驻上海,梦工厂通过牵手中冶集团进军中国。

3、一线城市趋于饱和,二三线城市迎发展。

目前我国主题公园主要分布在北京、长三角、珠三角等经济发达地区,但一线城市的主题公园不仅处于饱和状态,而且未来将要面对迪士尼、环球等国际巨头的进入。从万达、世贸和华谊兄弟已兴建或正在建设的主题公园选址上来看,都瞄准了土地及运营经费较便宜的地方城市,并看好二线城市即将爆发的旅游需求,主题公园布局正逐步向二线城市渗透。

行业现状

行业规模

2017年,中国主题公园投资热度不减,未来我国主题公园市场规模将或接近900亿,成为全球最大市场。

根据不完全统计,2017年中国主题公园中投资5000万以上的有300家左右,投资金额平均在几十亿量级左右。

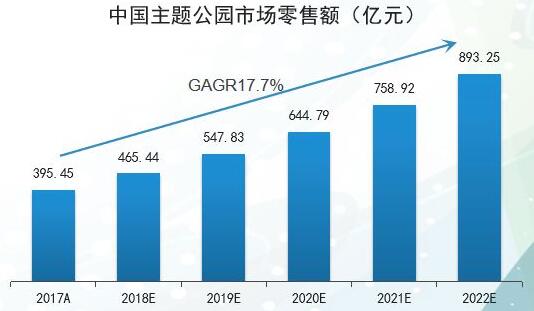

根据英敏特最新报告《主题公园2017》,2017年,中国主题公园市场的零售额预计将达到395.45亿元人民币,比2016年增长27%;同时,在未来5年内将保持稳定增长,2017-2022年,主题公园市场零售额将以17.7%的年均复合增长率增长,到2022年将达到893.25亿元人民币。

增速

中国主题公园发展强劲,增速远超全球其他地区;大中华市场占据亚太半壁江山,其中中国大陆客流量贡献占比持续提高,超过80%。

根据TEA和AECOM联合发布的《2017年全球主题公园调查报告》最新数据显示,2017年全球十大主题公园集团共接待游客达4.76亿人次,同比增长8.6%,且很大程度上得益于中国三大集团的强势增长。其中华侨城集团、华强方特、长隆集团分别位列第4、第5、第6位,2017年接待游客量达4,288、3,850、3,103万人次,增速高达32.9%、21.7%、13.4%,明显高于其他七大集团4.7%的平均增速。

2015-2017年,亚太前20的主题公园中,均有13家位于中国,数量占比65%,客流量占比分别达到44.0%、45.2%、49.2%,其中大陆地区发展更为迅速,客流贡献从2013年的67%攀升至2017年的82%。

行业弊端

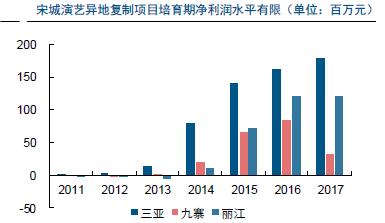

(1)投资重、回报期长。

主题公园属于重资产投资,存在着前期投入大、回报周期长、设备持续更新、运营能力要求高等门槛。以宋城演艺为例,其异地复制项目培育期存在盈利能力不足的问题,渡过培育期后实现快速增长。

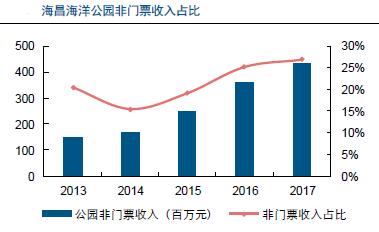

(2)门票收入占比重,盈利模式单一。

对比行业领先主题公园,中国主题公园的商业模式相对单一,门票为主要收入来源延伸消费低。

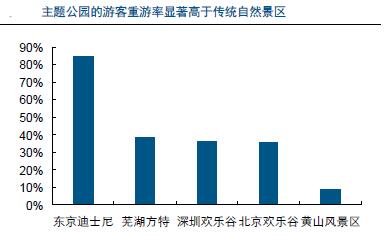

(3)同质化严重,IP塑造能力差,重游率低。

中国的主题公园,大多是主题重复、缺乏个性,以照搬照抄、模拟仿效居多,内容相差无几,缺乏认真的市场分析和真正的创意,导致缺乏长足发展的推动力。根据互联网数据,国内主题乐园的重游率基本在30%以上,国外成熟的主题公园更高,东京迪士尼可以到达80%以上。

竞争格局

中国主题公园的竞争主要被划分成三个梯队:第1类,单体投资规模极高的上海迪斯尼和北京环球影城,总投资分别高达55亿美元和65亿美元;第2类,本土大型单一主题公园:长隆欢乐世界以及正在打造的太湖龙之梦,也分别达到百亿元以上;第3类,全国复制的特色主题公园,如欢乐谷器械游乐、宋城演艺公园、海昌海洋公园、华强方特文化科技乐园等。伴随着主题公园行业日趋激烈的竞争, 国内外的主题公园运营商已不仅仅满足于传统的园区运营,而是逐步发展为以园区运营为依托,集文化创意、休闲娱乐、影视传媒等于一体的泛产业整合模式。

从发展方向上看,主要分为纵向模式和横向模式。纵向模式是以园区运营为基础,向行业中上游延伸发展出的策划设计、内容创作、动漫产品、文化衍生、文科设备、运营管理等业务类型。

横向模式系围绕主题公园,发展周边餐饮、酒店住宿、房地产等产业的发展模式。从发展着力点上看,主要分为单核模式、双核模式和多核模式。单核模式即以园区运营为核心,兼顾发展创意产业、商业、房地产业等,目前我国大多数的主题公园处于该阶段。双核模式是以园区运营加创意产业或房地产业为发展重点,目前国内比较具有代表性的是华侨城。多核模式是以文化创意产业为整个产业体系的基础,集创意产业、旅游、商业、房地产等多种产业的复合发展模式,该种模式需要强大的品牌、资金作为支持,目前国内外采用该种模式最为成功的为迪士尼。

伴随着主题公园行业从传统模式向多元化、综合化方向发展的大趋势,主题公园和文化旅游及相关投资领域不断扩大、投资项目类型也越来越宽泛,更加注重投资质量、注重创新和文化内涵,这有效带动了建筑规划设计、配套系统工程及景区运营管理咨询等新型衍生业务的市场需求,为公司这类既能运营主题公园,又能为文化旅游行业提供设计、咨询等衍生服务的创新型企业提供了更大的市场机遇,也是公司长期战略发展目标得以实现的重要前提。

发展趋势

单体主题公园发展的核心驱动——构建强IP为核心竞争力,融入高科技必不可少,实现产品和服务多元化是单体主题公园的经典发展模式。

对单个主题公园而言,主题公园的目标是能够吸引大量人群参观公园,同时增加游客在园内的逗留时间,从而增加消费的需求和可能性。此外,客户满意度和口碑有助于宣传主题公园,从而吸引新的旅客。最后,主题公园的IP需要不断地更新才能保持新鲜感从而提高重游率。

(1)以IP为核心内容:构建核心IP提高吸引力,带动全产业链变现。主题公园的核心竞争力就是主题,即IP的制造、输出和维护。个性鲜明、内容丰富、知名度高的IP能够为主题公园的线下运行带来巨大的客流量,从而为主题公园的后续运营和盈利奠定基础,从而使得IP这一文化属性能够得以变现。

(2)以快乐为核心价值:多元化产品和标准化的服务,提升消费粘性和满意度。超强IP作为主题公园的流量导入端口,而多样化的产品和服务则是增加游客逗留时间提升满意度的核心关键。

(3)以创新为核心成长:产品持续更新换代,注入新元素提高重游率。IP的持续创造与更新为主题公园带来新的吸引力。主题公园的长期良好运营要求其能够为游客创造良好的体验的基础上不断加入新鲜血液,从而产生新的吸引力增强游客的重游率。这对主题公园产品的更新换代提出了要求。主题公园IP的持续丰富一方面能够对已经有玩过的游客产生新的吸引力,另一方面新的IP能够把握人群的需求从而扩大整体IP的影响力。

(4)科技的力量不容忽视:高科技为主题公园插上想象的翅膀。IP作为主题公园的灵魂元素其地位已逐渐得到市场认可,而科技作为联结IP及主题公园的重要媒介及手段,其重要性往往被市场忽略。未来,主题公园的比拼将不仅仅是IP的独特性与吸引力的较量,科技推动的创新型实现手段亦将成为核心竞争力之一。高科技手段所带来的逼真度、沉浸感与体验性与主题公园有先天的契合度,未来将成为主题公园内容丰富、吸引力增强的重要手段。

主题公园集团化发展的路径——异地复制与管理输出。

纵观全球的巨头级主题公园,其发展思路往往遵从同一条路径:从上游作为传导源头,以下游主题乐园作为主营业务实现IP 变现,同时通过持续自身创作或外延收购IP,并借助IP 的影响力进行异地复制,打造“内容创作与授权-线上线下平台整合-周边衍生”的泛文化产业链。

(1)已有运营经验丰富,异地复制全面扩张。巨头主题公园发展路径:单体主题公园发展成熟——本国异地复制——全球范围异地复制。成熟的单体主题乐园在占领现有市场的基础上,必然后寻求拓宽市场。全球前几大主题乐园都是主题乐园集团的形式而非单体形式。迪士尼在全球有6 个主题乐园,环球影城在全球有6 个主题乐园,六旗在全美有10 余家主题乐园,海洋世界在全美拥有12 家主题乐园,总体来看这些主题乐园都会经历一个本地发展——本国异地复制——全球异地复制的历程。异地扩张为原本单体公园拓宽了游客群体基础,从而提升了公司的经营领域,增加公司的收入。迪士尼公司的收入有近四分之一是来自海外地区。其中又以欧洲(对应巴黎迪士尼乐园)和亚太地区(对应日本、香港迪士尼乐园)为主。可以预见到,未来随着公司全球化脚步的进一步加快,迪士尼会有越来越多的收入来源于海外市场。

(2)挖掘龙头红利,积极推进轻资产及管理输出。从重资产经营模式转为轻资产经营模式——服务和管理的输出,品牌的输出。在异地复制的过程中,由于不同地区的人口结构、交通环境、文化底蕴不同,即使是之前在本地获得成功的主题公园在异地复制时会存在一定的风险。而现阶段主题公园海外异地复制时纷纷开始采取轻资产模式。一方面,通过现有资源和经验优势进行管理输出获得收入来源,同时也扩大了在海外市场的知名度,另一方面也减轻了了重资产扩张中可能导致的经营不良带来的风险。

转载

END